알파텍 주가 하루 만에 22퍼센트 급락한 이유

강세 스토리 뒤집은 하루짜리 패닉

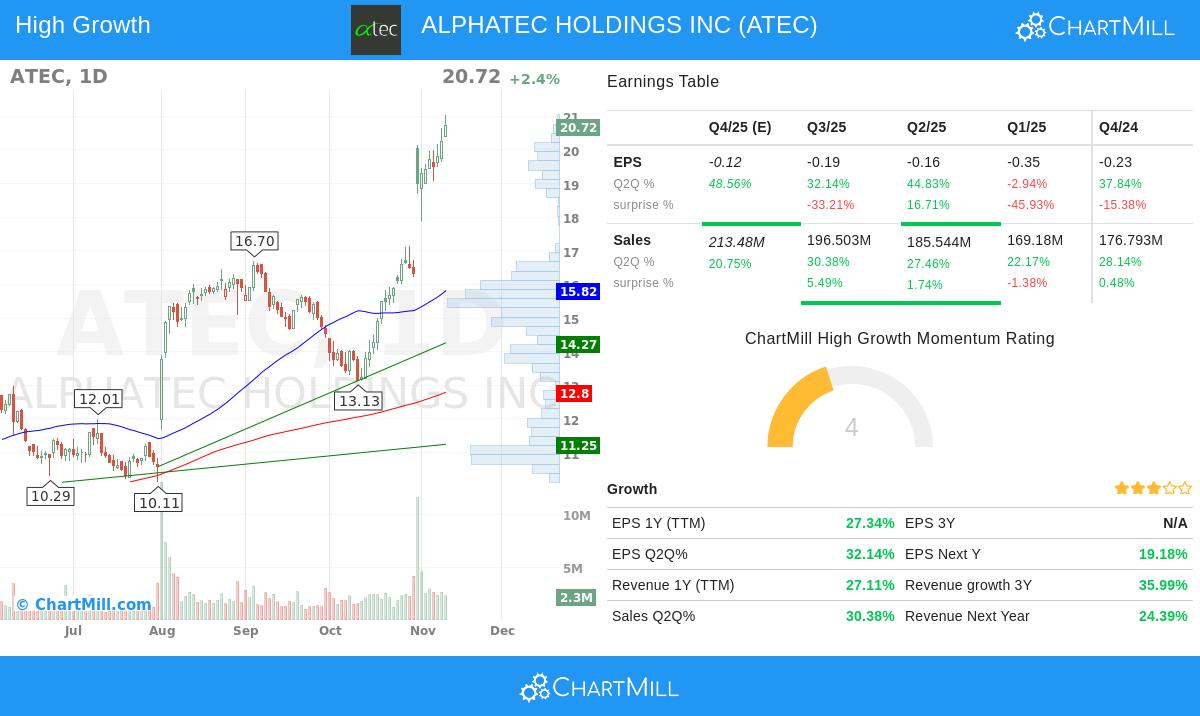

알파텍 홀딩스(Company Name: ATEC) 주가가 1월 10일 기준 17.59달러로 마감하며 하루 동안 22.34% 급락했다. 최근까지 강한 성장 스토리와 긍정적인 전망에 힘입어 16달러대 목표가 상향까지 받았던 종목이 단기간에 급락하자, 투자자들 사이에서는 “좋은 실적 서프라이즈가 이어지던 기업에 무슨 악재가 나온 것이냐”는 의문이 커지고 있다. 특히 시가총액이 약 26억1,300만달러(약 3조6,600억원) 수준인 종목이 하루에 약 4억7,700만달러(약 6,700억원) 증발한 셈이라 충격이 더 크다.

‘예상보다 좋은 회사’라는 인식, 되레 부담으로 돌아와

아이러니하게도 알파텍 홀딩스의 최근 공식 뉴스 흐름만 놓고 보면, 주가 급락을 예고할 만한 명확한 악재는 찾아보기 어렵다. 회사는 2024년 연간 기준으로 약 27%의 매출 성장과 29%의 외과 수술 매출 증가를 담은 잠정 실적을 발표했고, 2025년 매출도 약 20% 추가 성장을 제시하며 투자자 기대를 키워왔다. 2025년 1분기에는 실제로 매출이 22% 증가하고, 수술 매출이 24% 늘어나는 등 가이던스를 상향 조정하는 성과도 보여줬다. 이런 ‘성장주 교과서’ 같은 흐름이 형성되면서, 주가에는 이미 높은 성장 프리미엄이 반영돼 있었고, 그만큼 작은 실망이나 리스크 징후에도 과민하게 반응할 수 있는 구조가 만들어졌다.

프리미엄 성장주의 숙명, 기대에 못 미치는 순간의 과도한 조정

최근 발표된 2025년 잠정 실적과 2026년 전망 역시 성장 기조를 유지하고 있지만, 시장 일부에서는 성장률 둔화 가능성과 비용 부담을 동시에 의식하기 시작했다. 회사가 제시한 2026년 전망은 매출 성장세를 이어가되, 이미 20%대 성장률을 기록한 뒤의 ‘기저 효과’를 감안하면 이전만큼의 가속 성장은 쉽지 않다는 해석이 나온다. 동시에 인수·투자에 따른 거래 관련 비용, 주식 기반 보상 등 각종 조정 항목을 제외한 비GAAP 지표에 의존하는 구조도 “실질 수익성 회복 속도가 생각보다 더딜 수 있다”는 경계심을 자극하고 있다. 성장률이 조금만 둔화돼도 밸류에이션이 재조정되는 전형적인 성장주의 패턴이 이번 급락에도 작용했다는 분석이다.

거래량 급증이 보여준 손절 매물, 단기 변동성 확대 불가피

주가 급락과 함께 거래량도 943만주를 넘기며 평소 대비 크게 뛰었다. 이는 그동안 알파텍 홀딩스를 따라 들어왔던 모멘텀 성향·단기 트레이더들이 일제히 손절에 나섰다는 신호로 읽힌다. 일부 기관과 애널리스트는 여전히 ‘매수’ 의견과 두 자릿수 성장 스토리를 유지하고 있지만, 시장 가격은 기대와 현실의 간극을 다시 계산하는 과정에 들어간 모습이다. 향후 정식 연간 실적 발표와 2026년 가이던스 업데이트에서 성장률과 수익성 개선 속도를 얼마나 설득력 있게 제시하느냐에 따라, 이번 22% 급락이 단순 조정인지, 밸류에이션 체계가 바뀌는 전환점인지를 가르는 갈림길이 될 전망이다.